Hechos y perspectivas en la inversión internacional:

Un apunte sobre el WIR2022

30 de junio de 2022 | IDE | Por Marian Scheifler | Versión para imprimir

El mes de junio trae puntualmente el informe anual de la inversión mundial que publica UNCTAD. El informe de este año está dedicado a las reformas en la fiscalidad internacional y la inversión sostenible.

Al margen del interés que estos dos temas tienen para comprender el entorno actual de la inversión internacional, siempre es relevante echar un vistazo a cómo han evolucionado en el último año los flujos en el mundo y en España, y revisar las perspectivas que el organismo multilateral avanza para el futuro inmediato.

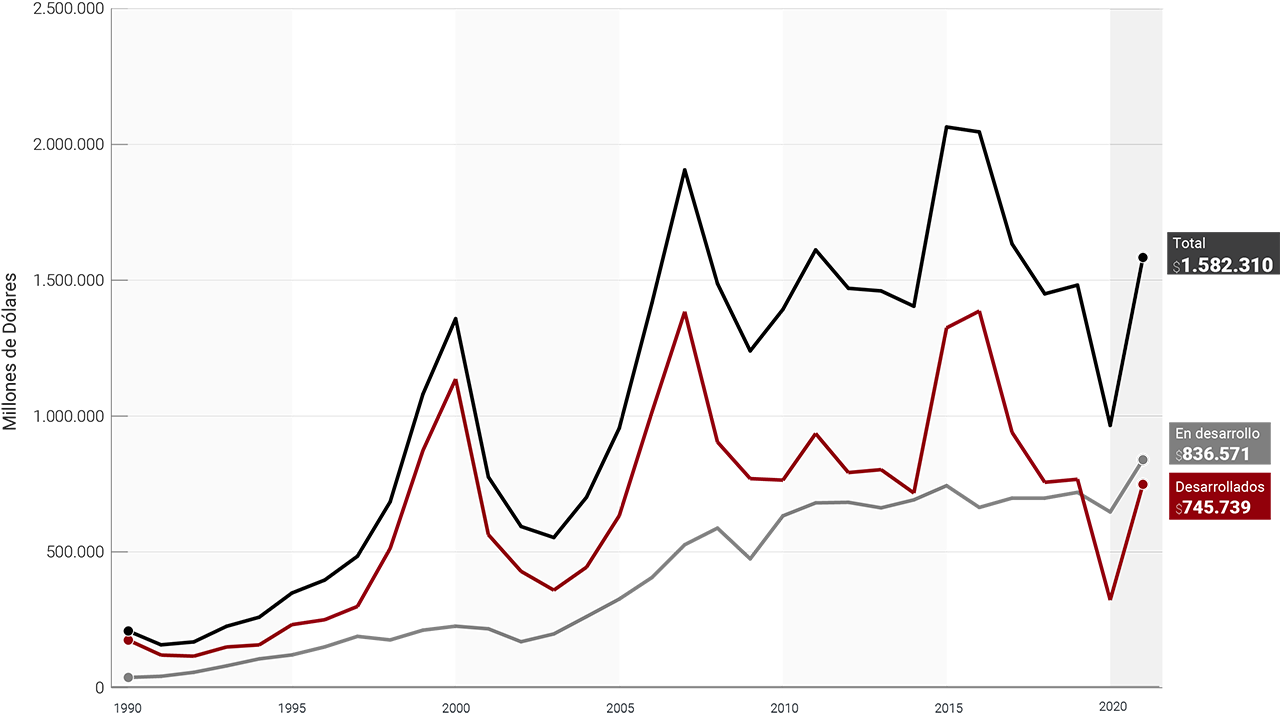

Como era de esperar, los flujos globales de inversión extranjera directa (IED) rebotaron en 2021 hasta los $1,58 billones, inversión un 64% superior a las anómalas cifras de 2020, y también por encima de las de 2018 2019, pero bastante por debajo de los registros de 2015, 2016 y 2017. Esta tendencia, de confirmarse en los años venideros, genera reflexiones acerca de la rentabilidad de la inversión, así como de las nuevas formas que puede adoptar en relación con la producción internacional.

El auge del mercado de fusiones y adquisiciones (M&A) y, sobre todo, el componente de reinversión de beneficios por parte de empresas multinacionales (EMN), representaron la mayor parte del crecimiento de la IED en 2021.

Todos los tipos de operaciones crecieron, tanto en número de proyectos como en valor, aunque de manera desigual. Las favorables condiciones de financiación en los mercados llevaron a un incremento del 68% en los project finance internacionales. Las fusiones y adquisiciones transfronterizas registraron un aumento del 43%, mientras que los anuncios de proyectos greenfield crecieron un 11%, después la fuerte caída registrada en 2020.

Sectores inversores

Entre los sectores destacados en proyectos greenfield en 2021 se encuentran algunas industrias intensivas en cadenas globales de valor (CGV), como la electrónica y el automóvil, que fueron duramente golpeadas durante el primer año de la pandemia. La creciente demanda de microchips llevó a los productores a iniciar varios megaproyectos de inversión, con dos proyectos significativos: Intel (EE.UU.), con la intención de construir una planta de semiconductores en Alemania por $19 mil millones, y Samsung (República de Corea), que planea construir una fábrica de semiconductores de $17 mil millones en Estados Unidos.

En actividades de M&A han sido los sectores digitales, información y comunicación, y el sector farmacéutico, los que lideraron las operaciones transfronterizas. La intensa actividad internacional de financiación de proyectos en 2021 generó, por primera vez en la historia, seis proyectos por valor superior a los $ 10 mil millones en energías renovables (EE.RR.), que lideró esta modalidad de inversión. Igualmente, el sector inmobiliario (industrial, comercial y residencial) generó altos volúmenes de inversión mundial. También fue muy significativo fue el incremento de la inversión (131%) en la industria del petróleo y gas, un mal augurio para los objetivos de descarbonización.

Geografía de la inversión

Estados Unidos siguió siendo el mayor receptor mundial de IED en 2021. El auge de las operaciones de M&A transfronterizas explica gran parte del aumento de la IED en Estados Unidos. En cambio, los flujos de IED hacia la Unión Europea (UE) alcanzaron los $ 138 mil millones, el nivel más bajo desde 1997, principalmente debido a grandes oscilaciones de los flujos directos, incluidos valores negativos en los Países Bajos y una enorme caída de los flujos a Luxemburgo.

Mientras que las ventas dentro de la UE se duplicaron, principalmente debido a las adquisiciones por parte de empresas multinacionales francesas y alemanas, las ventas a empresas multinacionales de fuera de la UE disminuyeron. La caída se debió en parte a varias desinversiones importantes de filiales extranjeras a empresas nacionales, lo que generó valores negativos en las fusiones y adquisiciones transfronterizas netas. Por ejemplo, la venta en Francia de Aviva France (Reino Unido) a Aema Groupe (Francia) por 3.900 millones de dólares.

La regionalización de los flujos de inversión, derivada tanto de la reconfiguración de las cadenas de suministro como de las políticas de control a la inversión, parece, pues, confirmarse.

El crecimiento positivo general en Europa fue impulsado por los flujos de IED registrados en Suiza. También aumentaron los flujos de IED hacia el Reino Unido (51%). La inversión de capital allí se duplicó con creces, junto con los valores de M&A transfronterizas. Grandes negocios en el Reino Unido incluyeron la fusión de Fiat Chrysler Automobiles con Peugeot (Francia) por $ 22 mil millones.

En este contexto, España recibió $ 9.777 millones, un 72% más que en 2020, aunque es el registro más bajo desde 2015 (eliminando el anómalo 2020).

Perspectivas 2022 para la IED

La guerra, además de por sus implicaciones directas para la inversión en Rusia y Ucrania, tiene efectos dominó a través de sanciones, escasez de suministro de energía y productos básicos, además de provocar un impacto macroeconómico más amplio, que enfría las perspectivas de IED para 2022. Adicionalmente, las políticas de China para atajar el rebrote de la pandemia están provocando nuevos bloqueos en algunas áreas que desempeñan un papel importante en las cadenas de valor mundiales (CGV), que podrían deprimir las nuevas inversiones en las industrias más integradas.

Sin embargo, no todos los sectores y economías se enfrentan de la misma forma a estas circunstancias. Desde el comienzo de la guerra, la mayoría de las 5.000 principales empresas multinacionales han revisado las previsiones de beneficios para 2022. Pues bien, dados los altos precios de las materias primas, las industrias extractivas (minería, petróleo y gas) han revisado al alza sus previsiones. Sin embargo, las industrias que requieren productos básicos como insumos de producción (como la manufactura y la construcción) o que dependen del combustible (como las aerolíneas) han revisado a la baja sus pronósticos de beneficios.

Además, los aumentos en las tasas de interés en los Estados Unidos, Europa y otras economías importantes, que están experimentando aumentos significativos en la inflación, podrían ralentizar los mercados de fusiones y adquisiciones a lo largo de este año y frenar el crecimiento de la financiación de proyectos internacionales. Las expectativas negativas del mercado financiero y las señales de una recesión inminente acelerarían la caída de la IED.

Los primeros indicadores del año revelan un panorama poco alentador para la IED mundial. La actividad de proyectos de IED en los primeros meses de 2022 muestra la incertidumbre y la aversión al riesgo de los inversores. Según datos preliminares, el número de anuncios de proyectos nuevos en el primer trimestre de 2022 fue del 21% inferior a la media del mismo período de 2021. La actividad de M&A transfronterizas fue un 13% inferior (aunque aumentó su valor en un 59%) y la referida a project finance internacionales un 4 % menor.

En definitiva, en la hipótesis más favorable, e incluso si los flujos globales de inversión se mantuvieran relativamente estables en términos de valor, parece bastante probable que la actividad relacionada con nuevos proyectos de inversión sufra más por la incertidumbre de los inversores.

F1. Evolución de los flujos de IED netos recibidos por región

Fuente: UNCTAD, Junio de 2022

Marian Scheifler

Socia directora, SIfdi

Blogroll

Newsletter

Dashboard IED en España

Últimos artículos

- World Investment Report 2022

- Resumen mensual, May-22

- Resumen mensual, Abr-22

- La IED en España, 2021

- Resumen mensual, Mar-22

- Resumen mensual, Feb-22

- Resumen mensual, Ene-22

- Economía Digital

- Resumen mensual, Dic-21

- APIs Metropolitanas

- Resumen mensual, Nov-21

- Resumen mensual, Oct-21

- Resumen mensual, Sep-21

- Resumen mensual, Ago-21

- Resumen mensual, Jul-21

- Resumen mensual, Jun-21

- Calentando motores IED

- Países de tránsito

- Equity Story

- Perspectivas 2021

- Escasez talento

- Elegir España

Publicaciones