Calentando motores ante una segunda mitad de año prometedora para la IED

26 de mayo de 2021 | IDE | Por Marian Scheifler | Versión para imprimir

Mientras esperamos a que en unos días la UNCTAD haga público su nuevo informe anual de 2021, Investing in Sustainable Recovery, que comentaremos en próximas entradas, hoy queremos hacernos eco de algunos datos y reflexiones que han visto la luz en las últimas semanas, fundamentalmente de la mano de la OCDE y de fDi Intelligence.

OCDE – FDI in Figures

La OCDE publicaba hace un mes el informe de flujos de inversión extranjera directa (IED) referido a 2020, que apuntaba algunas tendencias de interés para el conjunto de países desarrollados de la organización, complementando así los análisis realizados por la UNCTAD en marzo.

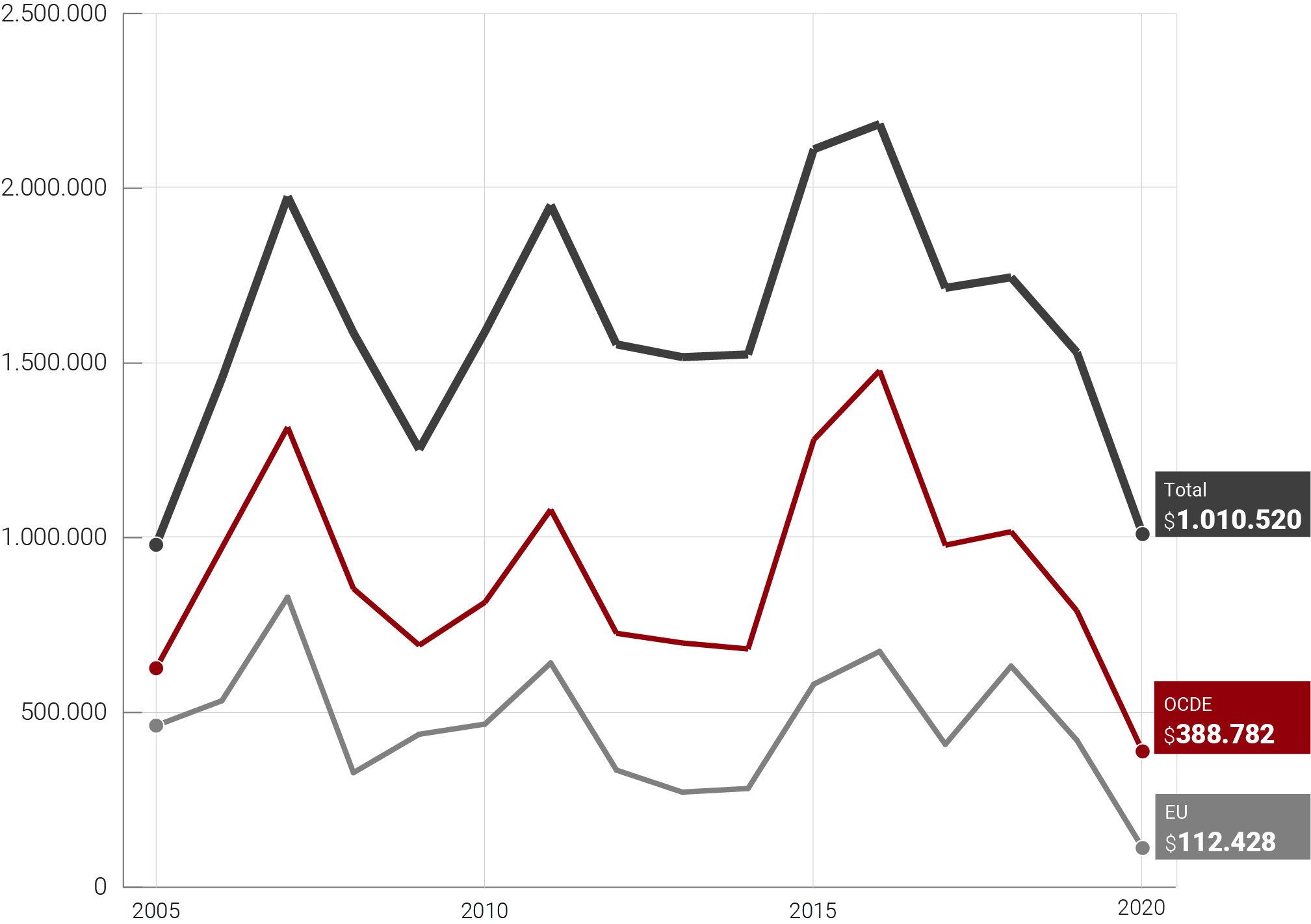

En el conjunto de países OCDE, los flujos de IED recibidos en 2020 disminuyeron un 51%, hasta los USD 389 miles de millones, en parte debido a las fuertes desinversiones de Suiza y Países Bajos. Esta fuerte reducción se produjo mayoritariamente (74%) en el componente de capital social (equity), el más volátil y asociado con la nueva inversión, sea en greenfields o M&A, que se situaron en el nivel más bajo desde 2005.

Según la OCDE, España recibió el pasado año USD 8.908 millones, ocupando el puesto 9º en la lista de países mayores receptores del selecto grupo de países. Los flujos de inversión emitidos ascendieron a USD 21.373 millones, ocupando la misma posición inversora.

Según los datos del organismo multilateral, la posición de España como país receptor de IED en términos de PIB ascendió al 63,5%, por encima de la media OCDE (55,8%).

La renta de la IED, esto es, la participación de los inversores extranjeros en las ganancias de sus filiales (sea en forma de dividendos o reinversión) junto a los intereses netos de la deuda intrampresa, también se ha visto negativamente afectada, reflejando una disminución de la rentabilidad de la inversión. En 2020, las ganancias de la IED, tanto recibida como emitida, en el conjunto de países de la OCDE disminuyó un 17%.

En el entorno de la OCDE, España ocupa la posición 13ª en términos de rentas pagadas (USD 22.578 millones), relativas a la IED recibida, y 11ª en cuanto a rentas recibidas (USD 28.442 millones), correspondiente a la IED emitida.

La información proporcionada por la base de datos Refinitiv, relativa a la M&A transfronteriza, muestra una disminución del 12% en el valor de las operaciones cerradas en 2020 en las economías avanzadas respecto al año anterior. Sin embargo, el último trimestre del pasado año y el primer trimestre 2021 muestran un importante tirón en las operaciones, apuntaladas en los bajos costes de endeudamiento y en las perspectivas más optimistas relacionadas con la disponibilidad de las vacunas. Estas perspectivas podrían impulsar la IED en 2021, a pesar del impacto de las fuertes desinversiones producidas el pasado año.

The fDi Report 2021

Hace unas semanas hemos conocido también el balance y perspectivas relativas a greenfields, según el informe anual de fDi Intelligence editado en mayo. Según este informe, el pasado año se registraron 11.223 nuevos proyectos en el mundo con una inversión movilizada estimada en USD 528 miles de millones, 34% menos que el año anterior, y una creación de empleo estimada de 1, 36 millones.

En 2020 fueron los sectores de Software y servicios TI los que aglutinaron mayor número de proyectos, el 20% del total, en tanto que el Sector biotecnológico concentró el mayor incremento en el volumen de inversión, 88% respecto al año precedente y una creación de empleo estimada de más de 12.800 nuevos puestos de trabajo. El sector con mayor volumen de inversión global fue el de las Energías renovables, USD 87,2 miles de millones, desplazando, por primera vez desde que se editan datos de greenfields, al sector de Combustibles fósiles (coal, oil&gas).

Los proyectos recibidos en 2020 por España se cifraron en 448, igualmente un 34% menos que el pasado precedente, que suponen un 8,8% del total europeo, ocupando el tercer puesto en un ranking europeo que sigue encabezando Reino Unido, a pesar de la pérdida del 35% de sus proyectos respecto a 2019.

Los analistas de fDi Markets dan algunas pistas sobre los puntos de calor en el sector de la IED:

- De un lado, el auge sin precedentes en la demanda de infraestructuras y servicios digitales y la construcción de centros de datos, que choca con la escasez de chips y semiconductores en el mercado, y que requiere la inyección de miles de millones de dólares para incrementar su capacidad de producción. Y eso que el genio de la economía digital no acaba más que salir de la botella.

- De otro, el todopoderoso sector petrolero y gasista se ha visto destronado por las energías renovables, manifestando que la tendencia de la inversión ESG también ha llegado para quedarse.

- Estos cambios disruptivos van a convivir, en el nuevo ciclo inversor, con la vuelta cíclica de sectores tradicionales con alta huella en España, como el turismo. La cuestión está en saber cómo se va a distribuir esa nueva inversión en la geografía mundial.

- El equilibrio, longitud y recomposición global-regional de las cadenas de valor y el encaje de los principios de soberanía tecnológica y control de las inversiones desde el ámbito regulador en las estrategias de los inversores, son las otras variables significativas de la ecuación.

Entretanto, como bien señala el editor de fDi Intelligence, J. Dettoni, la industria de la promoción de la IED tiene dos opciones: trabajar en el contexto establecido para el comercio e inversión globales, o bien trabajar con la aspiración de facilitar la inversión, derribando las mayores barreras posibles. En cualquier caso, la competencia seguirá creciendo, y la acción que se desarrolle no será neutra.

F1. Flujos Globales de IED, Millones de USD (OCDE)

Blogroll

Newsletter

Mapa IED en España

Dashboard IED en España

Últimos artículos

- Calentando motores IED

- Resumen mensual, Abr-21

- Resumen mensual, Mar-21

- La IED en España, 2020

- Países de tránsito

- Resumen mensual, Feb-21

- Equity Story

- Resumen mensual, Ene-21

- Perspectivas 2021

- Resumen mensual, Dic-20

- Escasez talento

- Resumen mensual, Nov-20

- Elegir España

- Resumen mensual, Oct-20

- Perspectivas 2020

- Resumen mensual, Sep-20

- Claves APIs

- Resumen mensual, Ago-20

- Resiliencia APIs

- Resumen mensual, Jul-20

- Posición de España en IED

- Resumen mensual, Jun-20

- Resumen mensual, May-20

Publicaciones