La posición de España en la IED. La importancia de saber de dónde venimos para atisbar a dónde vamos

22 de julio de 2020 | IDE | Por Marian Scheifler | Versión para imprimir

El análisis de la coyuntura en tiempos de pandemia, así como de sus consecuencias en el tiempo, viene ocupando la casi totalidad de las informaciones relativas a la economía, también en lo que se refiere a las inversiones procedentes del exterior. La publicación a principios del mes de julio, por parte de la Secretaría de Estado de Comercio, del Informe de posición sobre Inversiones Exteriores Directas (IED), relativo a 2018, ha quedado, en este contexto, relegado ante la prevalencia y avidez por saber del ahora y del futuro.

Aún así, conviene tener en cuenta, cuando se pueda analizar la dinámica inversora que termine dibujándose en 2020 y en los años posteriores, la necesidad de conocer la situación previa, esto es, las características fundamentales de la IED en España. Esto es lo que proporciona el análisis de posición basado en el Registro de Inversiones, una vez consolidados los datos correspondientes a 2018. De esta manera se podrá, a partir de 2022 y siguientes, evaluar con certeza el impacto del COVID-19 en el panorama de la inversión extranjera en España.

Conviene así recordar que, en 2018, los flujos mundiales se redujeron, de acuerdo con UNCTAD, un 13,4%, hasta los 1,3 billones de dólares, disminución que alcanzó un 27% en Europa. España absorbió el 2% del volumen total mundial del stock recibido y el 5,8% del absorbido por los países europeos. La posición total de inversión extranjera en España se situó, por primera vez en dicho año, por encima del medio billón de euros, 506.597 millones[1], correspondiente al 39% del PIB español, dos puntos por encima respecto al año anterior y casi seis puntos superior a la cifra correspondiente en 2014.

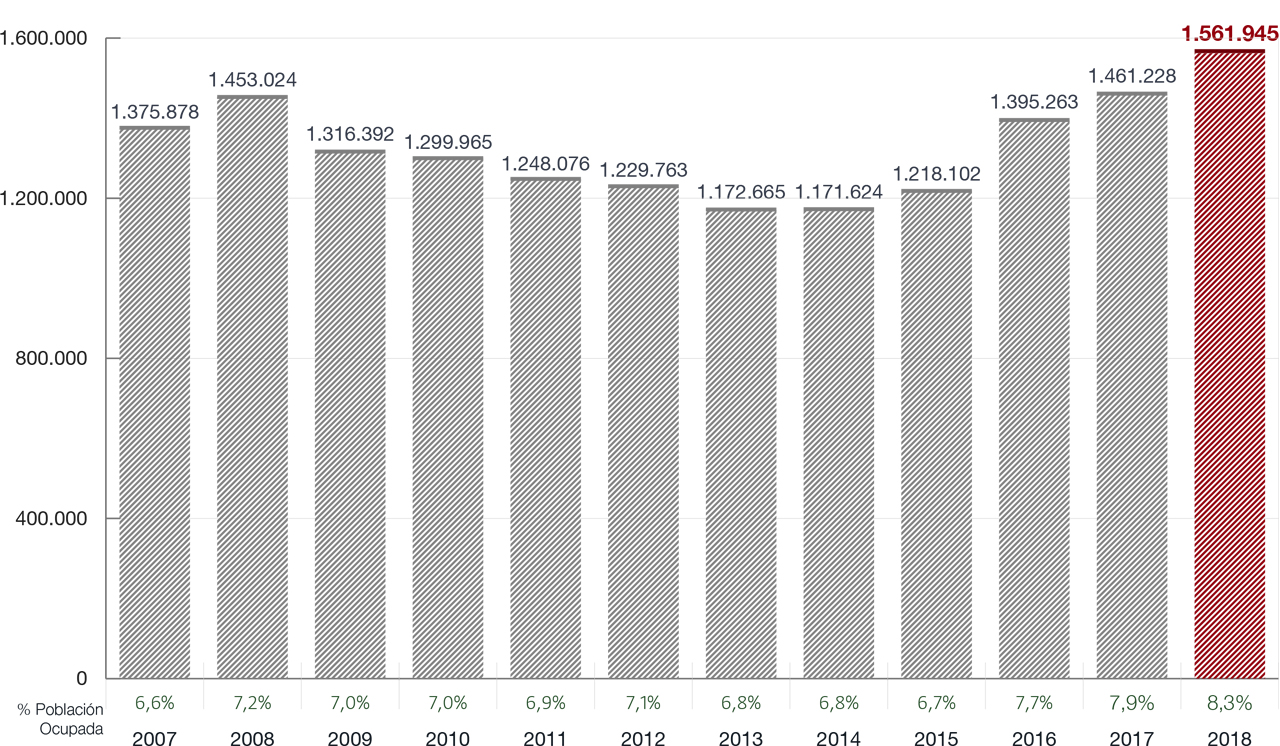

Pero no solo es destacable la progresión de la inversión exterior en el producto interior de España. También el valor total (patrimonio neto) de las empresas con capital extranjero que operan en España aumentó un 13,3% en 2018 respecto al año precedente, indicando la robustez de su actividad en el país. Este hecho se manifiesta igualmente en el empleo creado, que creció un 6,9%, de tal forma que el volumen de empleo asociado a la IED ascendió a 1.562.069 personas, el 92% de ellas ocupadas en grandes empresas. De hecho, se estima que seis de las diez empresas con mayor número de empleados tienen capital extranjero en forma de IED.

F1. Evolución del stock de empleo derivado de la inversión extranjera en España

La dimensión empresarial asociada a la inversión extranjera se manifiesta igualmente en el hecho que el 90% de la posición inversora extranjera se concentra en grandes empresas. Sin embargo, si se atiende al número de empresas que recibe capital extranjero, en los últimos dos años, el 41% son pequeñas empresas, de las que se adquiere normalmente el 100% del capital, 28% son empresas medianas y el 31% son grandes empresas, en las que la IED toma la forma de participación minoritaria. Este hecho manifiesta, sin duda, el gran apetito de los fondos extranjeros por el crecientemente activo ecosistema español de start-ups.

En el futuro, habrá que prestar igualmente atención al impacto que la suspensión del régimen de liberalización instrumentada en los reales decretos de marzo 2020 tiene sobre la posición de la IED, atendiendo al tamaño de las empresas en que se invierte. Y también sobre el número de empresas declarantes en el Registro, que en 2018 ascendió a 16.070, un 3,9% más que en 2017.

Origen del stock de inversión extranjera directa en España

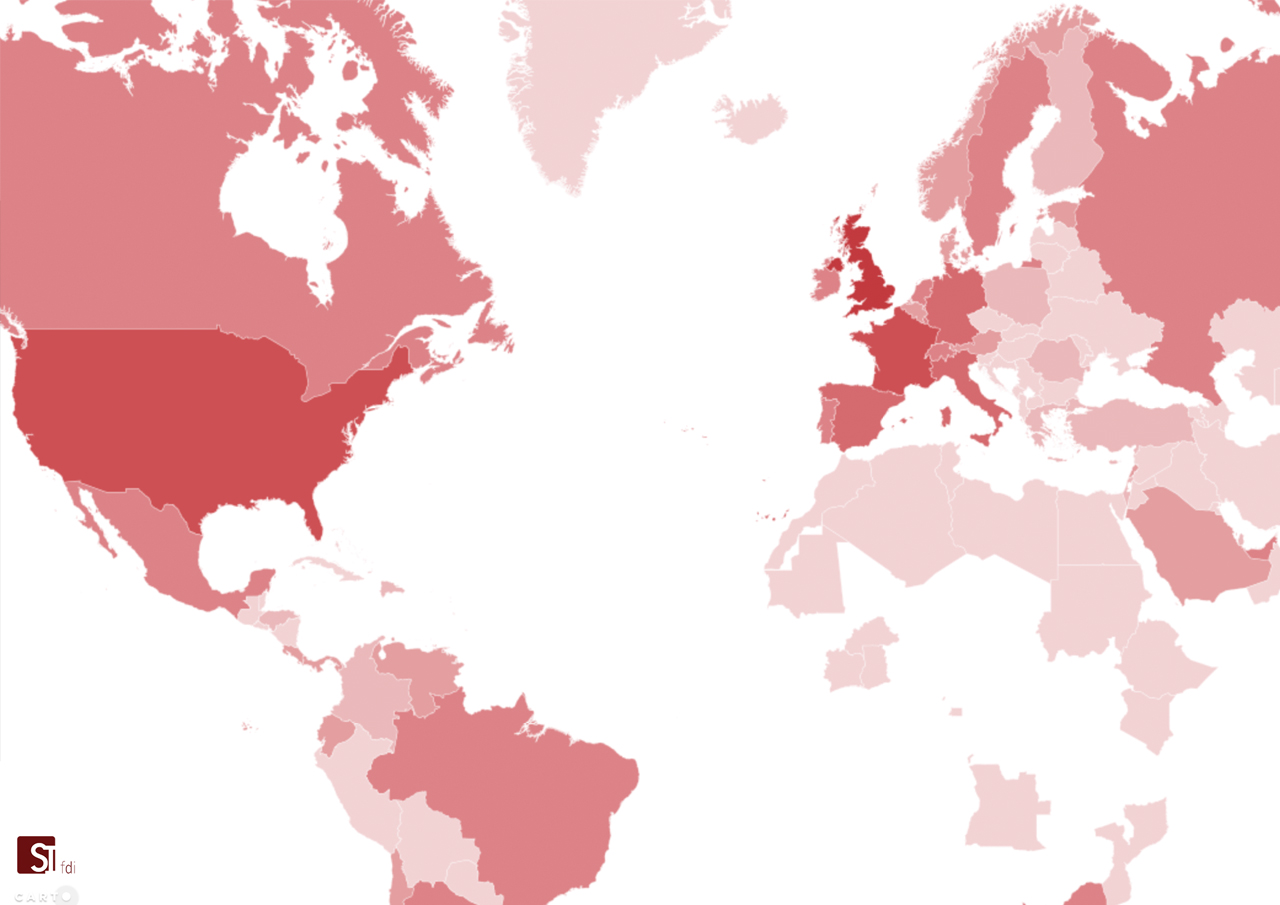

Los países inversores en España dibujan un mapa que varía si se consideran bajo el criterio de inversor inmediato o inversor último. En el primer caso, Países Bajos y Luxemburgo concentran el 39% del stock de origen inversor en España. La fiscalidad favorable de ambos países y la ingeniería fiscal y financiera que desarrollan las EMN, a través de Holdings con sede en estos países, propician su papel de intermediación y puente de empresas americanas. británicas y asiáticas. Hoy más que nunca, cuando se está discutiendo el futuro de Next Generation EU, resulta ignominioso que estos países, entre otros, estén poniendo en entredicho el paquete de ayudas a los países más afectados por la pandemia, cuando obtienen grandes beneficios de su desleal fiscalidad, amparándose en la inexistencia de una política fiscal europea homogénea.

El análisis del mapa de países basado en el criterio de inversor último, esto es, aquellos que ostentan, en último término, la titularidad del stock invertido, manifiesta cómo Estados Unidos, Reino Unido, Francia y Alemania aglutinan el 50% del total. Si se consideran áreas geográficas, los países de la OCDE son responsables del 87% del stock de IED y los de la Eurozona del 41,7%. El crecimiento mayor respecto a 2017 fue, sin embargo, para dos economías asiáticas, China y Singapur.

F2. Origen del stock de inversión extranjera en España, País Último

Principales sectores receptores de inversión

La distribución sectorial del stock de inversión es muy estable en el tiempo. Los sectores de industria manufacturera, energía, comercio, financiero, inmobiliario, construcción e información y comunicaciones absorbieron más del 80% de la posición de inversión extranjera en 2018. En términos de empleo, son los sectores de servicios los que concentran mayor número de empleados generados por el stock de IED. En los últimos cinco años, el sector de suministro de agua y gestión de residuos fue responsable de un crecimiento del 37% en la generación de empleo, y las actividades extractivas, inmobiliarias y sanitarias registraron una tasa de crecimiento cercana al 20% cada una.

Destino regional de la inversión

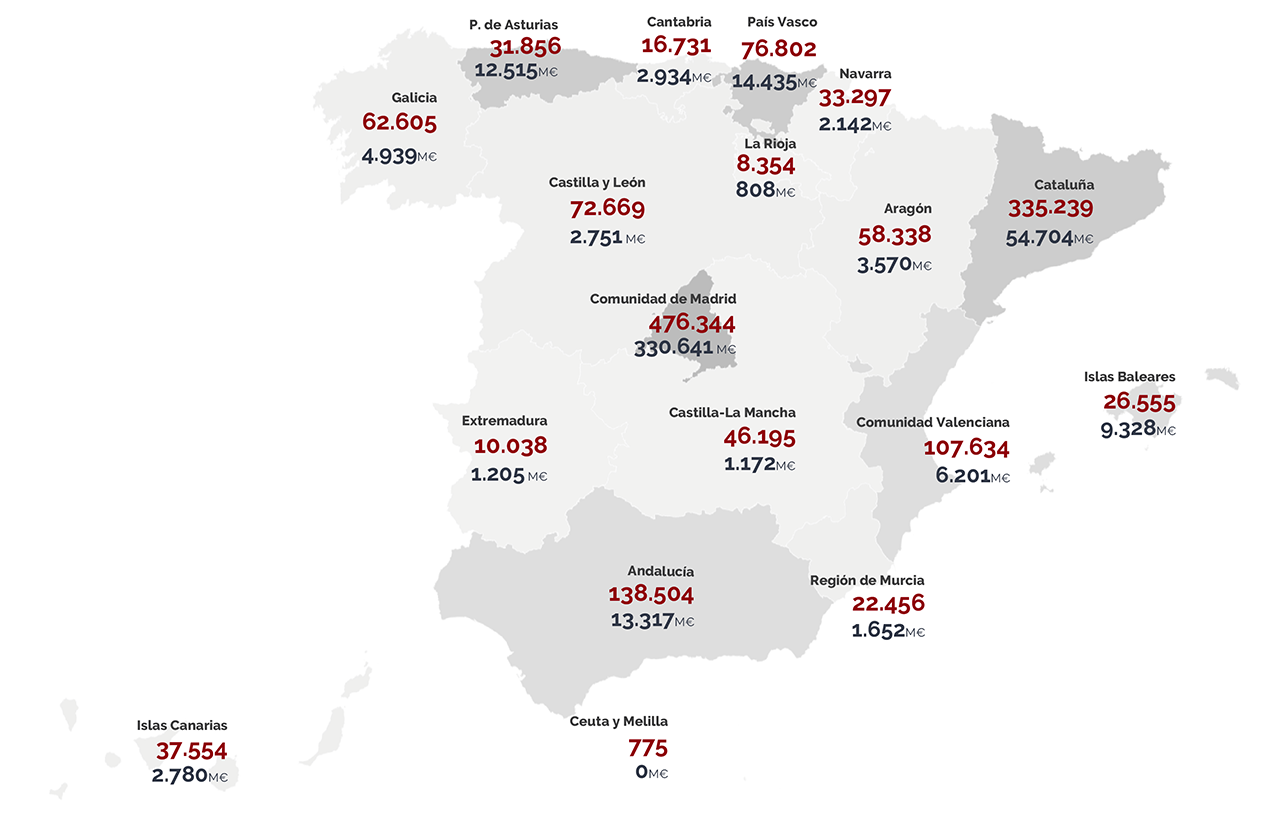

El mapa regional de la posición inversora, analizado en función de las sedes declaradas como receptoras de la inversión por las empresas, muestra una concentración cercana al 90% del stock de inversión es solo cuatro Comunidades Autónomas: Madrid (71,1%) , Cataluña (11,8%), País Vasco (3,1%) y Andalucía (2,9%).

Ahora bien, la observación de la posición inversora por el inmovilizado material, es decir el conjunto de bienes físicos que, como parte del activo, se dedica al desarrollo de la actividad empresarial, independiente de su sede, muestra que Cataluña concentra el mayor stock de inversión (21,8%), por encima de Madrid (18,4%). Estas dos regiones, junto con Andalucía (14,2%), Comunidad Valenciana (6,4%), Castilla y León (5,4%), Galicia (4,3%) y Aragón (4%) suman el 74,5% del total de inmovilizado de IED en el ejercicio 2018.

La distribución regional del empleo asociado al stock de inversión, a su vez, arroja un grado de concentración intermedio entre la aproximación vía sede y vía inmovilizado material. Así, la Comunidad de Madrid (30,5%), Cataluña(21,5%), Andalucía (8,9%) y Comunidad Valenciana (6,9%), todas ellas con una cuota de participación del empleo ligado al stock de IED por encima del 5% del empleo total, concentraron el 67,8% del total.

Si se relacionan los empleos generados por el stock de inversión extranjera con el total de ocupados en cada región, la mayor intensidad se registró de nuevo en Madrid, donde el 14% de los empleos se asocian a la inversión extranjera, por delante de Navarra (10,6%) y Cataluña.(9,1%). Las regiones con menor empleo asociado a la IED son Murcia (3,2%) y Extremadura (2%).

F3. Distribución regional del stock de inversión bruto (gris, Millones de €) y del empleo (rojo)

La pandemia del COVID-19 como punto de inflexión

Si retenemos esta instantánea referida a 2018, y la que obtendremos en un año sobre 2019, podremos ver, en los años posteriores, si la pandemia marca un punto de inflexión en la composición estructural de la IED en España. Los cambios no serán en ningún caso bruscos, como seguramente ocurrirá en el análisis de los flujos que se podrá realizar en los próximos meses, pero el alcance y la duración de la crisis y la respuesta de las decisiones de inversión pueden tener importantes consecuencias en el medio y largo plazo sobre la posición de la inversión extranjera en España.

Marian Scheifler

Socia directora, SIfdi

[1] La inversión a través de ETVE, vehículo societario que gestiona las participaciones de filiales ubicadas en el extranjero, sin actividad económica relevante en España, representaron 41.504 de ese medio billón, stock que corresponde mayoritariamente a empresas estadounidenses y de países latinoamericanos.

Blogroll

Newsletter

Mapa IED en España

Últimos artículos

- Posición de España en IED

- Resumen mensual, Jun-20

- Resumen mensual, May-20

- Resumen mensual, Abr-20

- La IED en España, 2019

- Resumen mensual, Mar-20

- Resumen mensual, Feb-20

- Resumen mensual, Ene-20

- Resumen mensual, Dic-19

- Resumen mensual, Nov-19

- Resumen mensual, Oct-19

- Resumen mensual, Sep-19

- Resumen mensual, Ago-19

- Resumen mensual, Jul-19

Publicaciones